返回首页 |

返回首页 |  设为主页 |

设为主页 |

一、产业主流化纤全面观

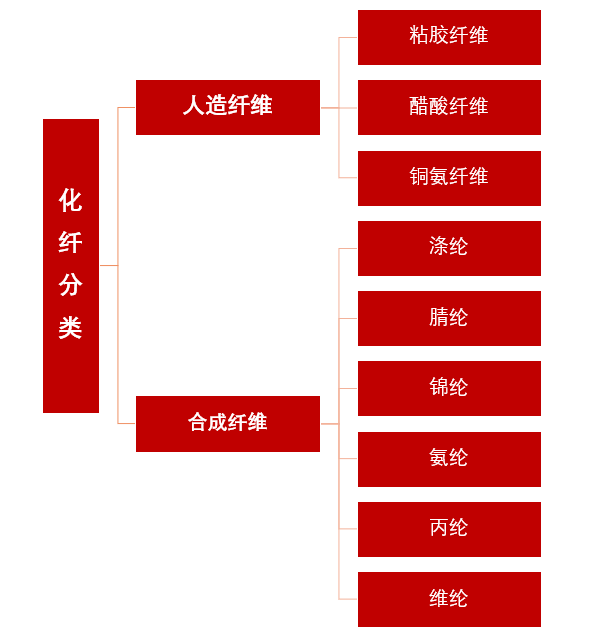

人造纤维,以天然纤维素纤维为原料,经过化学方法与机械加工而再生制得。根据溶剂的不同又分为:粘胶纤维、铜氨纤维、醋酯纤维、Loycell。粘胶短纤维外观象棉花;粘胶长丝外观象真丝。

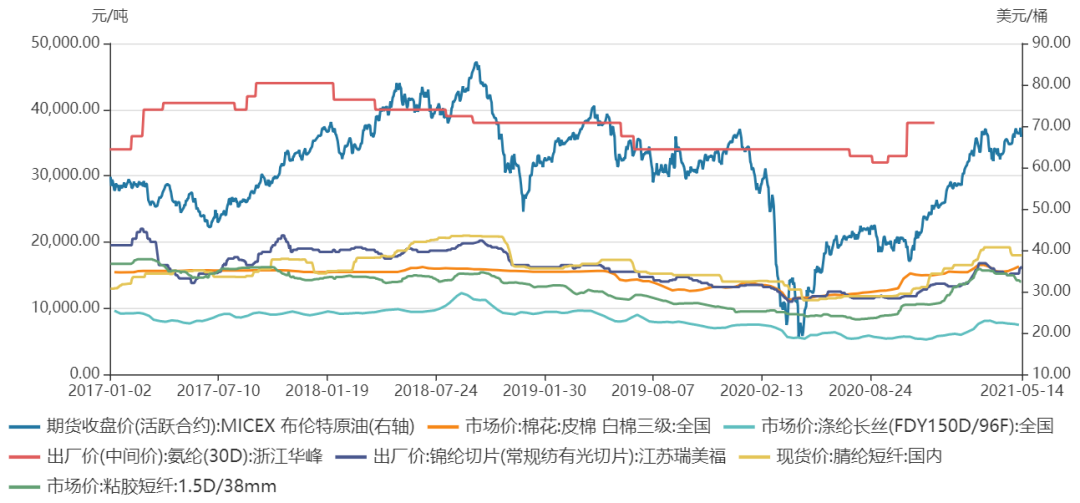

对于上游的面辅料企业,其最上游为化纤、棉等原材料市场,其价格水平受到原材料产量、自然气候、市场需求等因素的影响。面辅料企业将化纤、棉等材料经纺纱、织造形成坯布,再通过针织、梭织等方式形成面料,并进行印花染色。因此,若化纤、棉等材料的市场价格大幅波动,则会对面辅料企业产生一定的成本压力,进而传导至面辅料的采购企业。

凭借市场和劳动力成本优势,中国、印度和东南亚地区承接着世界化纤产业的转移。目前,全球产能主要分布在我国、印度、东盟、韩国和西欧。受下游化纤贸易集散地和主要原材料供应商的分布影响,我国化纤产能主要分布在浙江省、江苏省和福建省,行业区域性特征较为明显。

二、成熟市场催生大玩家

中国化纤产业已经进入成熟期,且市场集中度高,诞生多个百亿级大玩家。经过40年的发展,我国化纤行业实现了从无到有、从小到大、从大到强的发展历程。2020年我国产量超6,000万吨,占全球总消费量的70%;上游原料 PX、PTA 和乙二醇国内消费量约占全球消费量的60%。我国成为了全球范围内名副其实的化纤行业生产强国,目前形成了以内销为主、合成纤维为主流产品的市场格局。化纤产业规模效应十分明显,所以千亿级大玩家形成寡头局面,不仅掌握着较高的议价权,还引导着各类主要化纤的发展。

高成长“调味剂”,氨纶持续放量。我国氨纶产能占全球产能的比例已从 2002年的15.9%提升至2019年的超七成,是全球最大的氨纶生产国。持续扩产使得氨纶行业长期处于供大于求的状态,2019年我国氨纶产能约为85万吨,开工率平均超80%(头部企业达90%~100%),需求量约为65万吨,供给过剩的情况依然严峻。氨纶2009~2019年表观消费量复合增速为13%,高于服装类零售额复合增速,相比之下,作为主纤维的涤纶十年表观消费量复合增速仅为8.6%。氨纶的需求增长之所以可以领先纺服行业,主要有三个方面原因:一是新工艺、新技术创造新应用;二是技术进步和供给充足使价格下调提升渗透率;三是氨纶品类的不断增加,细旦、超细旦、耐碱、抗菌等功能化纤维为高端定制化的应用场景提供了可能。氨纶的生产成本中有60%来自加工费,所以产能集中在有环保、动力和人工优势的西部地区,企业可通过提高技术水平和管理能力明显降低生产成本。目前氨纶行业成本最低的五家厂商产能之和已占据行业总产能的一半以上。成本最优的头部企业的生产成本与落后产相差约9,000元/吨,行业末端小产能已出现亏损。基于产能过剩的情况,但原材料价格见底回升传导,预计短期氨纶价格小幅上升后回调。2015年以来,氨纶行业 CR 4从45%提升至2019年的52%,行业前三浙江华峰、新乡白鹭、晓星集团已初步形成“三足鼎立”的格局,其中龙头华峰化学市值已突破600亿。华峰氨纶的氨纶产品国内市占率达20%,产能与产量均位居全球第二、中国第一,产能近20万吨/年(重庆涪陵产能达9万吨/年),未来随着公司产能规模逐渐扩张,氨纶单吨能源成本与原材料成本有望进一步降低,行业龙头地位稳固。

此外,化纤企业也呈现大型企业做强做大,中小型企业向专业化、精细化和特色化发展的趋势。随着中国制造的“国潮风”风靡,也会呈现下游需求稳健增长,和东部高端产品、西部天然纤维、中部庞大市场的地域趋势。

三、遥望新纤维

当前我国纺织工业行业,纺纱、织造等技术与发达国家相差无异,但是对于高端纤维材还存在着差距。发达国家的化纤企业每年生产品种可达100种以上,而在我国像芳纶、聚苯硫醚、超高分子量聚乙烯等化纤产品的研发和生产还处于起步阶段,大部分差别化纤维也停留在第二代水平。

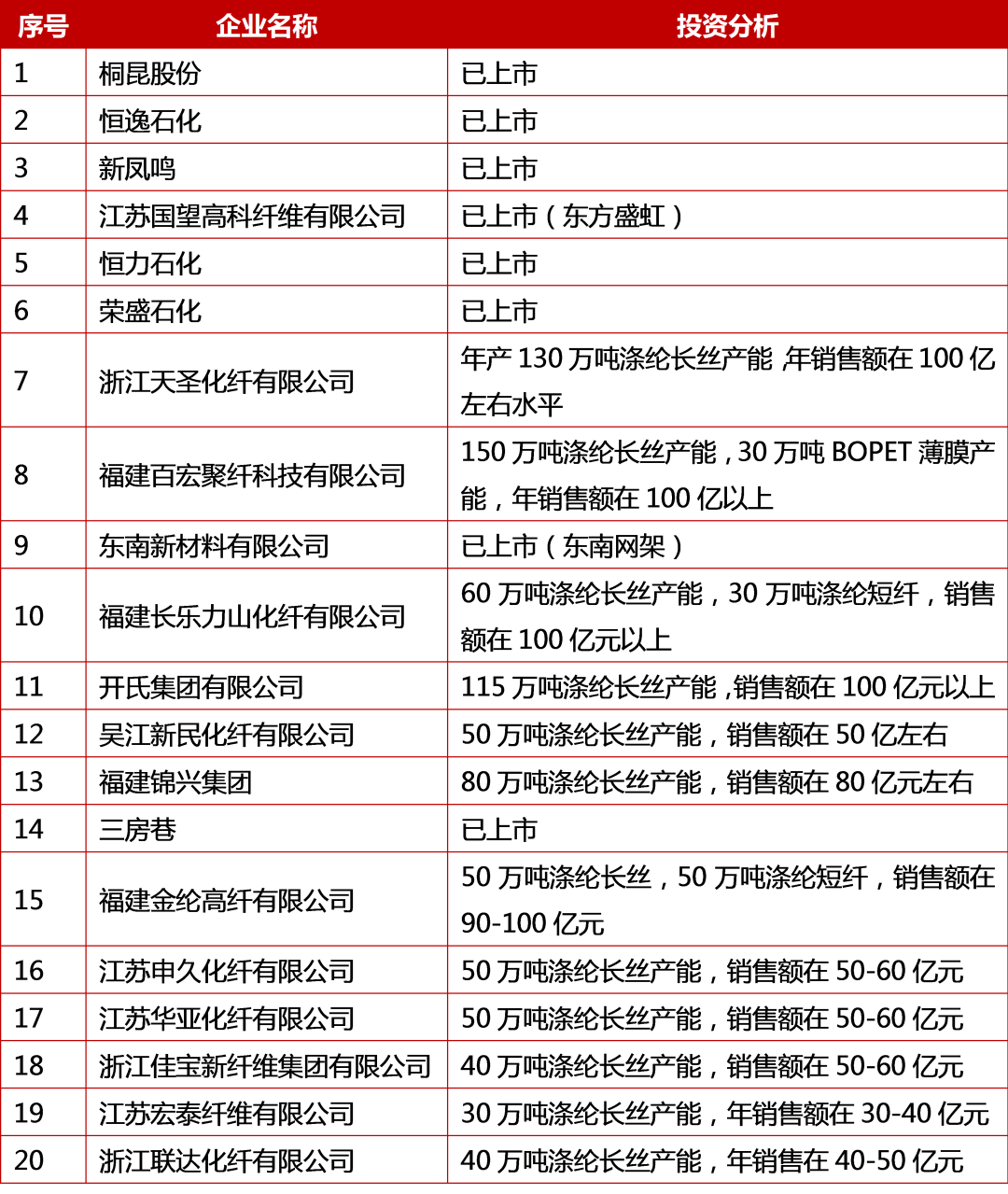

4.1 国内涤纶产能TOP 20企业

涤纶产品价格相对便宜,各企业之间运营的差异性更多在产业链的全面覆盖与成本管控环节,但产品整体相对同质化。从投资的角度,更看重项目的综合竞争力、核心产品相对差异化、成本控制能力等。

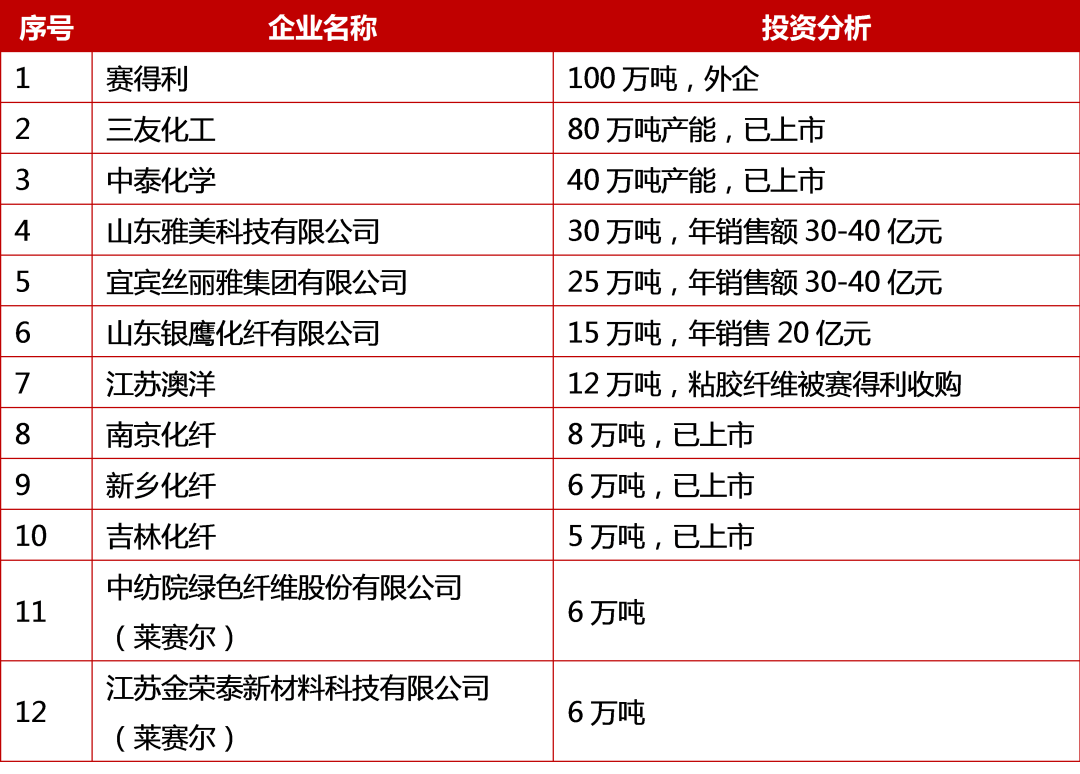

TOP 12企业

粘胶纤维存在明显的棉花等自然纤维替代趋势和2020年Q3始的周期性上涨趋势,但供给端扩产速度仍较快,周期回落后将形成较大的过剩产能,如2020年H1行业开机率仅在6成左右。所以从投资的角度更多关注具有性能优势的莱赛尔纤维产能的企业。

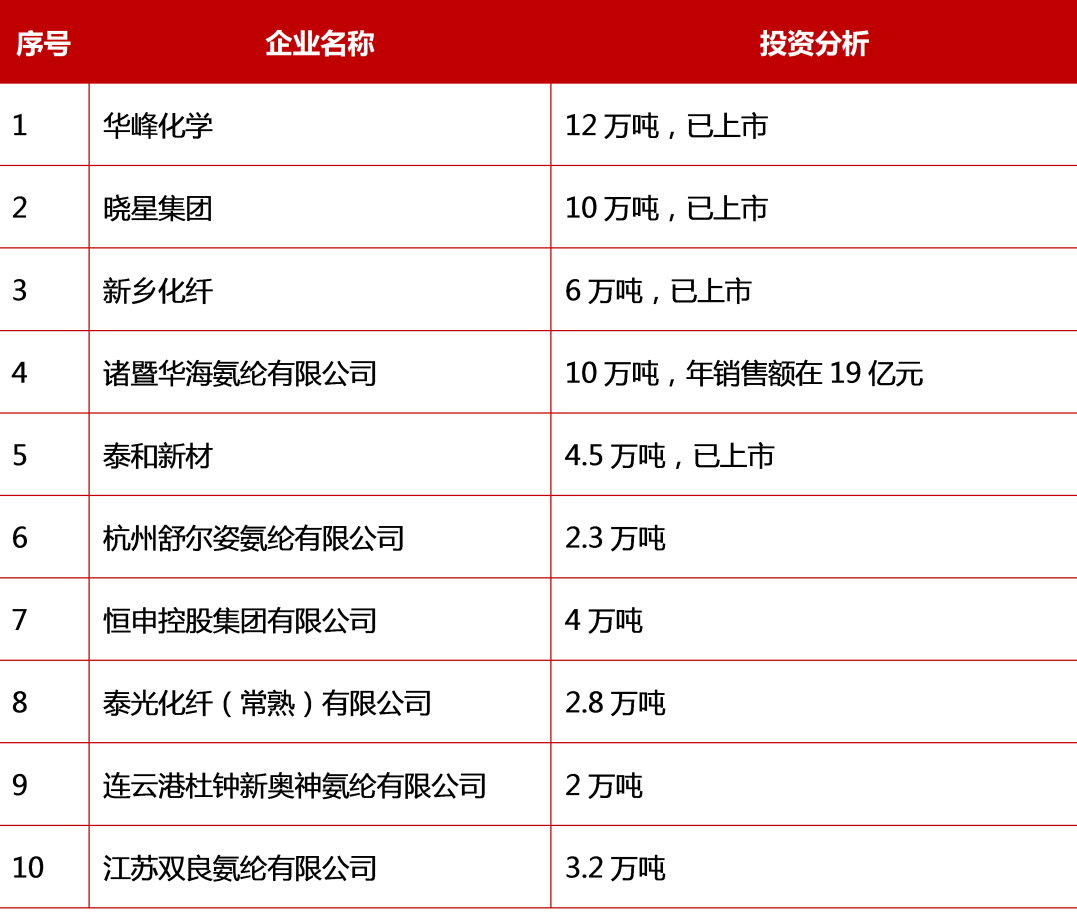

氨纶纤维作为一类功能性的纤维产品,近几年产能保持在相对平稳的水平,历次周期性涨价均保持最好的价格弹性。从投资的角度来看,将以成本管控和一体化为目标的上游覆盖(目前氨纶纤维运营较好的企业均有覆盖上游的BDO、 PTMEG产能),及产品性能差异性两方面进行评估。

锦纶纤维作为替代改善涤纶纤维的产品,在诸多性能方面优于涤纶纤维。行业整体产能在处于相对平衡的状态,但景气度受制于上游己内酰胺的价格涨跌影响,所以从投资的角度更看重企业的成本与规模优势。

进口替代趋势提速。过去铜氨纤维、醋酸纤维、莱赛尔纤维、莱卡纤维等产品基本以进口为主,但近年来国产化产能投放和技术进步的替代趋势愈加明显,尤其莱赛尔纤维,国产化新增产能投放异常迅速。一方面以成本优势和本土企业便捷性替代进口类产品,另一方面是产品本身替代常规的粘胶纤维类产品以及棉类产品。